前言:根据2013年市场验证,重卡市场超出市场预期,尤其针对国三转型期间未带来相应的增量,相反,市场下跌趋势也是显现的;1-1份重卡累计销售743991辆,同比增减-3.89%。根据我们对重卡季度销量分析,由于国四转换政策“区域性”,导致了四季度重卡市场明显下降,下滑季度同比达到了30%的下滑,实为令惊叹。因此,2014年重卡市场下滑除整体需求下滑外,我们认为政策的地域性导致了的重卡市场“缺量化”需求态势。另外一个十分显现的态势,物流运输车辆为代表的万博体育app下载入口 份额超过了“工程专用基础建设”为主的二类底盘份额,标志着重卡需求结构性调整正在多样转换。虽然2014年重卡市场“行业政策性的缺量化”下滑;但是2015年重卡市场“小幅恢复性”增长将带来市场的不低于10%的增长态势,2015年重卡需求预计81.82万辆。

第一部分:影响2014年重卡市场各类市场因素分析

一、2014年国内商用车市场整体走势:重卡市场呈现“微降”态势

2014年,我国宏观经济运行总体基本平稳,经济增长保持在合理区间,经济运行中出现一些积极变化与亮点。但投资增长后劲不足、融资瓶颈约束明显、企业经营困难等问题突出,经济下行压力和风险依然较大。根据中汽协数据,2014年1-1份,商用车卡车(重卡、轻卡、中卡、微卡)累计销售3184406辆,同比增减-8.92%。其中,重卡累计销售743991辆,同比增减-3.89%;中卡累计销售247839辆,同比增减-13.6%;轻卡累计销售1662634辆,同比增减-12.87%;微卡累计销售529942辆,同比增减0.55%。

在2014年的整体商用卡车市场,中卡和轻卡跌幅超过了10%以上;重卡市场市场“微降”,微卡 “基本持平”阶段。

图表1:2014年1-1商用车月度走势表格

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

266606 |

215386 |

403092 |

352276 |

314432 |

297739 |

238582 |

250551 |

294332 |

281984 |

296733 |

296455 |

| 2014年销量 |

264868 |

253349 |

406415 |

345821 |

272123 |

229518 |

212328 |

197744 |

230981 |

233294 |

259374 |

279124 |

|

35.48% |

-32.89% |

0.82% |

-1.83% |

-13.46% |

-22.91% |

-11.00% |

-21.08% |

-21.52% |

-17.27% |

-12.59% |

-5.80% |

第二部分: 2014年重卡市场销售分析:国四转换的“地域性”特征导致了下半年重卡市场的“缺量”销售

二、2014年1-1份重卡市场:重卡产品属于“结构性”调整,销售总量743991辆,同比增长-3.89%

2014年重卡市场属于结构性调整,中汽协数据显示,1份重卡市场销售辆,同比增长,环比增长4.07%;重卡市场1~1份,生产量累计747451辆,同比增长-1.73%;累计销售量743991辆,较去年同期(774104辆)同比增长-3.89%。

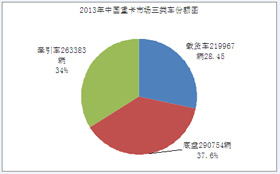

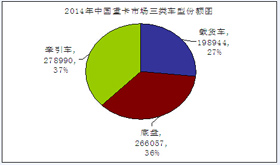

1、2013-2014年三类车型份额对比图:万博体育app下载入口 市场“首为老大”,物流主导重卡市场增长,物流运输车辆为代表的万博体育app下载入口 份额超过了“工程专用基础建设”为主的二类底盘份额,标志着重卡需求结构性调整正在多样转换。

从三类车型的销售数据纵向对比来看,万博体育app下载入口 销售量及份额对2013年的市场贡献率较高;载货车市场2013年表现很差劲,份额大幅度下滑,而且市场销售辆基本与2012年市场持平;二类底盘市场份额虽然下降较小,却明显看到了三类车型的具体趋势方向。

图表2:

| 年度 |

2013年

|

2014年

|

|

销售量 |

份额 |

销售量 |

份额 |

| 载货车 |

219967 |

0.284 |

198944 |

0.313 |

| 底盘 |

290754 |

0.376 |

266057 |

0.418 |

| 万博体育app下载入口 |

263383 |

0.34 |

278990 |

0.439 |

2、市场走势简析,根据月度市场走势分析,1-份,2014年重卡市场月度市场依然处于较强的市场走势,进入份,重卡市场传统的淡季,但是最大的“缺量”销售量没有显现出来,除了需求下降外,更多市场属于市场政策,即国四转换政策的“区域性”导致了市场需求下滑,持币待购或者替代需求成为常态化态势。

结论:中国重卡市场基本步入:漫长的稳健增长期。

图表3:2013-2014年1份重卡市场销量对比情况:

四、重卡市场三类车型具体销售情况:

1、重型货车:2014年重型货车同比增长-9.56%,跌幅最大

2014年1份货车包括4类车型(微卡、轻卡、中卡、重卡)生产累计2433275辆,同比下滑10.04%,累计销售量2436493辆,较去年同期(2725895辆)增长10.62%

重型货车1生产量12630辆,同比增长-20.72%,环比增长11.57%;当月完成销售完成辆,同比增长,环比增长-33.19%,2014年累计销售量198944辆,较去年同期(219967辆)增长-9.56%,相比2014年全年市场增速(-3.89%)下降趋势相比,下降态势明显。

图表4:重型货车月度销售对比图表

2、重型二类底盘车辆:重型底盘同比增长-8.49%,首次在被万博体育app下载入口 超越:

2014年1份货车底盘车辆包括4类车型(微卡、轻卡、中卡、重卡)总计销售32833辆,同比增长-7.51%,环比增长-12.59%;累计销售量468923辆,较去年同期(507012辆)增长-7.51%。

重型二类底盘2014年累计销售量266057辆,较去年同期(290754辆)增长-8.49%,相比2014年全年市场增速(-3.89%),下滑速度明显。

图表5:重型二类底盘车辆月度销售对比图表

3、半挂万博体育app下载入口 :增速5.93%,贡献率最高

2014年1份半挂车生产量24779 辆,同比增长-4.67%,环比下降9.47%;1份销售完成25914辆,同比增长-13.27%,环比增长1.21%。2014年,累计销售量278990辆,较去年同期(263383辆)增长5.93%,相比2014年全年市场增速(-3.89%),增速趋势十分明显。

五、重卡市场2013年主要企业销售市场份额:第一梯队:东风汽车公司、中国重型汽车集团公司、中国第一汽车集团公司、北汽福田汽车股份有限公司、陕西汽车集团有限责任公司等五家公司解放下滑最大,陕汽增长最大并首次进入第一梯队。

1、第一梯队的市场排名情况:中国重汽再度回第二

2014年1-1份重卡市场销售前5家企业集团,市场竞争格局排名较2013年1份【2013年1份市场份额依次排名:东风汽车公司、中国第一汽车集团公司、中国重型汽车集团公司、北汽福田汽车股份有限公司、陕西汽车集团有限责任公司】“较大”变化。中国重汽和解放重卡位置互换,其他三家企业位置未变。

2、前五家市场份额变化情况:2014年1份,国内重卡市场格局前五家市场份额变化:东风公司从2013年的21.41%下降到了20.85%;中国重汽从2013年的15.6%增加到了16.3%;解放卡车从2013年的16.9%下降到了15.68%;北汽福田从2013年的14.91%下降到了14.69%;陕汽集团从2013年的13.11%增加到了14.05%.

3、2014年重卡其它企业销售较好的企业:

上汽依维柯红岩商用车有限公司、安徽华菱汽车有限公司、北奔重型汽车集团有限公司市场表现很差,下滑很大。

图表6:2014年1-1份重卡市场格局及增长态势

|

2014年1-1重型汽车重点企业销售量及市场份额统计数据

|

| 指标名称 |

1销售 |

2014年销售量 |

同期累计销售 |

环比增长% |

同比增长% |

累计增长% |

1份额 |

累计份额 |

同期累计份额 |

| 重型货车(含非完整车辆、半挂万博体育app下载入口 ) |

|

743991 |

774104 |

4.07 |

-29.49 |

-3.89 |

100 |

100 |

100 |

| 东风汽车公司 |

11156 |

155142 |

165760 |

-21.03 |

-45.27 |

-6.41 |

19.79 |

20.85 |

21.41 |

| 中国重型汽车集团有限公司 |

9636 |

121306 |

120778 |

8 |

-9.18 |

0.44 |

17.1 |

16.3 |

15.6 |

| 中国第一汽车集团公司 |

7450 |

116634 |

130821 |

-15.38 |

-35.76 |

-10.84 |

13.22 |

15.68 |

16.9 |

| 北汽福田汽车股份有限公司 |

10306 |

109273 |

115397 |

44.91 |

-5.56 |

-5.31 |

18.29 |

14.69 |

14.91 |

| 陕西汽车集团有限责任公司 |

6632 |

104539 |

101511 |

-3.65 |

-48.71 |

2.98 |

11.77 |

14.05 |

13.11 |

| 安徽江淮汽车股份有限公司 |

2804 |

39833 |

32823 |

23.36 |

13.43 |

21.36 |

4.97 |

5.35 |

4.24 |

| 上汽依维柯红岩商用车有限公司 |

3082 |

25000 |

28008 |

137.08 |

-29.04 |

-10.74 |

5.47 |

3.36 |

3.62 |

| 安徽华菱汽车有限公司 |

1253 |

18750 |

23037 |

3.98 |

-29.88 |

-18.61 |

2.22 |

2.52 |

2.98 |

| 成都大运汽车集团有限公司 |

1407 |

16255 |

12952 |

0.86 |

-10.67 |

25.5 |

2.5 |

2.18 |

1.67 |

| 北奔重型汽车集团有限公司 |

1214 |

11597 |

18155 |

39.38 |

-5.89 |

-36.12 |

2.15 |

1.56 |

2.35 |

| 湖北三环专用汽车有限公司 |

200 |

7192 |

5550 |

-3.85 |

-21.26 |

29.59 |

0.35 |

0.97 |

0.72 |

| 南京徐工汽车制造有限公司 |

517 |

5103 |

3509 |

11.42 |

129.78 |

45.43 |

0.92 |

0.69 |

0.45 |

| 中国一拖集团有限公司 |

3 |

3795 |

1527 |

200 |

-97.9 |

148.53 |

0.01 |

0.51 |

0.2 |

| 广汽日野汽车有限公司 |

391 |

2923 |

4036 |

62.92 |

-28.78 |

-27.58 |

0.69 |

0.39 |

0.52 |

| 庆铃汽车(集团)有限公司 |

156 |

2744 |

2548 |

-10.34 |

-27.1 |

7.69 |

0.28 |

0.37 |

0.33 |

| 浙江飞碟汽车制造有限公司 |

10 |

2049 |

3448 |

-61.54 |

-96.54 |

-40.57 |

0.02 |

0.28 |

0.45 |

| 四川现代汽车有限公司 |

32 |

752 |

859 |

-46.67 |

-45.76 |

-12.46 |

0.06 |

0.1 |

0.11 |

| 丹东黄海汽车有限责任公司 |

33 |

273 |

24 |

13.79 |

|

|

0.06 |

0.04 |

0 |

| 湖北三江航天万山特种车辆有限公司 |

10 |

251 |

209 |

42.86 |

100 |

20.1 |

0.02 |

0.03 |

0.03 |

| 精功镇江汽车制造有限公司 |

0 |

170 |

1930 |

0 |

-100 |

-91.19 |

0 |

0.02 |

0.25 |

| 湖北三环汉阳特种汽车有限公司 |

15 |

115 |

71 |

-16.67 |

114.29 |

61.97 |

0.03 |

0.02 |

0.01 |

| 东风南充汽车有限公司 |

38 |

96 |

0 |

90 |

0 |

0 |

0.07 |

0.01 |

0 |

| 山东凯马汽车制造有限公司 |

9 |

88 |

480 |

-25 |

-50 |

-81.67 |

0.02 |

0.01 |

0.06 |

| 河北长征汽车制造有限公司 |

9 |

75 |

72 |

28.57 |

|

4.17 |

0.02 |

0.01 |

0.01 |

| 江铃控股有限公司 |

0 |

36 |

392 |

0 |

-100 |

-90.82 |

0 |

0 |

0.05 |

| 福建新龙马汽车股份有限公司 |

0 |

0 |

207 |

0 |

0 |

-100 |

0 |

0 |

0.03 |

第三部分:影响2015年重卡市场需求预测:81.82万辆

一、 重点重卡企业对2015年重卡市场需求预计判读:

1、中国重汽:118日召开的中国重汽2015商务大会上,中国重汽集团总经理蔡东认为,2015年重卡行业销量预计与2014年持平或略降;

2、陕汽集团:陕西重汽销售公司总经理周银朝在2015商务年会上分析认为,2015年重卡市场预计销售73万辆,同比基本持平;

3、北方奔驰:2015年重卡行业销量会呈现小幅下滑态势,总量在70万辆左右(同比下降约6%)。

4、江淮汽车:2015年国内重卡市场整体销量预计为62万-68万辆,同比增幅为-5%和5%之间、;

5.依维柯红岩:2015年重卡行业将在2014年75万辆、同比下降3%的基础上再下降4%,达到72万辆;

以上可以看到,2015年重卡市场悲观论相对严重。

二、2015年整体宏观经济走势预计:

1、GDP增长目标将在7%:明年投资建设三大战略重点是:“一带一路”、京津冀协同发展、长江经济带。大基建仍是一大重头戏,铁路建设、互联互通是最大亮点;

2、“一带一路”带来新增的基础建设高潮期:将以亚洲国家为重点方向,以经济走廊为依托,以交通基础设施为突破,以建设融资平台为抓手,沿线有44亿人口、26个国家地区、21万亿美元的经济规模,战略顺应了中国经济转型升级的需要。陆上丝绸之路将推动中国西部和中亚基础设施建设根据国家发改委和外交部联合召开的丝绸之路建设座谈会,国内承接丝绸之路经济带建设的省区主要包括西北5省(新疆、甘肃、宁夏、青海、陕西)、西南4省市(广西、云南、重庆、云南、四川)以及东部5省(江苏、浙江、广东、福建、海南)等14个省市。国际工程承包类企业和机械出口类企业有望迎来爆发。

三、2015重卡市场需求:81.82万辆

根据影响自卸车和专用车市场因素,根据对物流车辆需求因素分析,加之根据2015年商用车市场的分析结果判断,2015年重卡需求预计在81.82万辆,较2014年销售总量(74.4辆)增长10%。2015年整体走势如下:上半年市场稍微下滑,下半年市场恢复性增长。